所内动态

*本文首发于《今日海南》

引 言

“183天规则”(即在一个纳税年度内在收入来源国停留累计≥183天)的出现最早是为了解决国际税务管辖权的问题。《海南自由贸易港建设总体方案》(下称《总体方案》)将在海南停留满183天作为适用海南特殊税制的前提,海南的税务机关也因此享有征税权。本文将通过分析183天规则的制度起源与发展,对比中国香港、新加坡的适用规则,探讨“183天规则”作为海南个人所得税优惠享受条件之一的合理性及本土化应用。

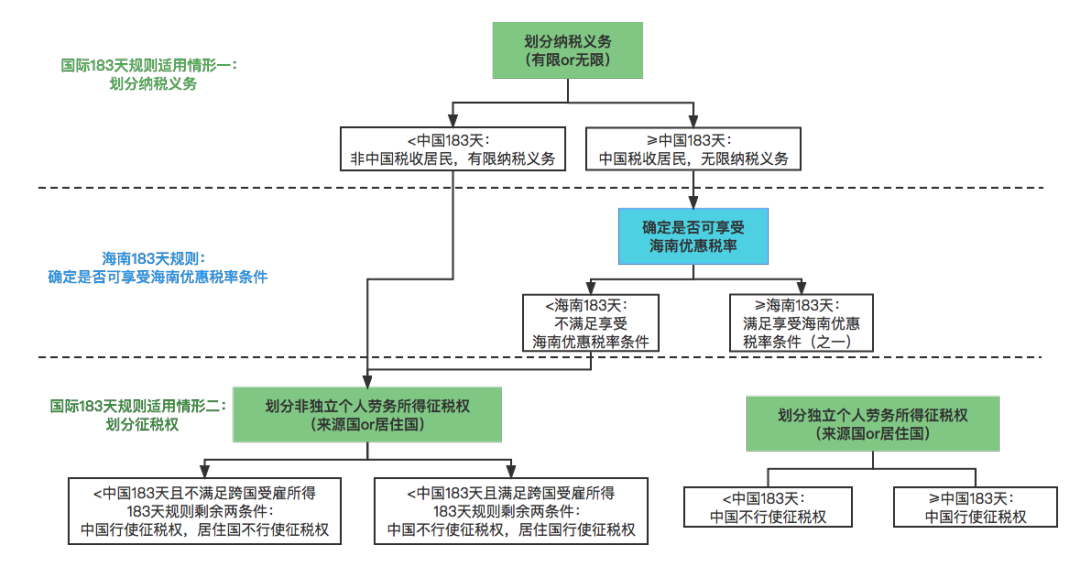

国际“183规则”一般适用于以下两种情形:第一,用于划分纳税义务,区分个人对一国负有有限还是无限纳税义务,一般在各国国内个税法中予以规定;第二,用于划分各国对于跨国劳务所得的征税权,以免重复征税,一般在国与国间签订的双边税收协定中予以规定。

划分个人对一国的纳税义务——个税法层面。作为划分个税法上的居民纳税人和非居民纳税人,以划分纳税人的无限和有限纳税义务。对于居民纳税人,在居住国需履行无限纳税义务;作为非居民纳税人,在收入来源国仅需履行有限纳税义务,即一般仅需就来自于收入来源国的收入缴纳税款。

划分各国对跨国劳务所得的征税权——税收协定层面。国际上183天规则适用于跨国劳务所得,其中又区分为跨国独立个人劳务所得和跨国受雇所得,分别适用不同的183天规则。跨国独立个人劳务所得一般由居住国享有征税权,但在满足“183天规则”情形下,由收入来源国享有征税权。跨国受雇所得(即非独立个人劳务所得)一般由收入来源国享有征税权,但在同时满足三个条件(在一个纳税年度内在收入来源国停留<183天;报酬由并非收入来源国的另一方居民雇主支付或代表该雇主支付;报酬不由雇主设在该收入来源国的另一方常设机构所负担)的情形下,由居住国享有征税权。(见图示)

在适用上述规则的同时,国际上一般还会根据本土情况辅以例外情形,包括适用例外和计数例外。以下将以新加坡和中国香港举例。

新加坡“183天规则”适用同国际“183规则”。在划分纳税义务方面,根据新加坡个税相关规定,一般情形下,一个纳税年度内在新加坡实际居住或就业停留满183天的,为税收居民,对新加坡负有无限纳税义务。但也有例外情况:一是公司董事不适用“183天规则”认定的税务居民纳税标准。二是在“183天”天数计算上,允许排除合理且暂时离开的天数,合理因公出差及海外度假安排时间均可计入“183天”就业时长中。三是新加坡设有一项“两年行政特许”规则,对于就业时期横跨两个日历年的外国雇员,该两个日历年度内在新加坡连续停留或工作满183天的,则该外国雇员将被认定为该两个年度的新加坡税务居民。

在划分征税权方面,以中国与新加坡签订的《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》为例,其中分别规定了划分中国和新加坡征税权的原则规定和例外规定。原则规定:一个中国居民在新加坡受雇所得一般应向新加坡纳税,但如其同时满足以下三个条件的,应向中国而非新加坡纳税:在新加坡停留不满183天;报酬非由新加坡雇主支付;报酬不是由雇主设在新加坡的常设机构或固定基地所负担。例外规定:如该中国居民在中国企业经营国际运输的船舶或飞机上从事受雇活动取得的报酬,应仅在中国征税。董事、艺术家和运动员、退休金、政府服务、学生和实习人员不受原则规定限制。

中国香港的“183天规则”适用同国际“183天规则”,但前者适用情形仅划分征税权一种。在划分纳税义务方面,香港法无明确关于居民纳税人的判断标准,故不将183天作为判断居民与非居民纳税人的标准。但香港也将非受雇于香港船舶的船长、船员或飞机的机长、机员受雇收入排除在征税范围内,同时也有不满60天免税规定。

在划分征税权方面,以内地与香港签订的《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》为例,其中同样规定了划分内地和香港征税权的原则规定和例外规定。根据第十四条的规定,一方居民因受雇取得的薪金、工资和其他类似报酬,除在另一方从事受雇的活动以外,应仅在该一方征税。在另一方从事受雇活动取得的报酬,可以在该另一方征税。也就是说,原则上,在哪一方受雇,其所得就在哪一方征税。

而香港关于“183天”停留天数的计算主要分两个层次。第一层次以“身处当地天数”计算停留天数,不足一天也作一天计(N天规则)。例如一名香港居民,上午前往深圳,下午返港,在计算他在内地停留是否超过183天时,该天会算是在内地停留了1天。第二层次是在计算内地税负时,“停留天数”一般只会计算抵港日或离港日其中一天,也就是把身处当地天数减去一天(N-1天规则)。例如一名香港居民,4月1日前往深圳工作,4月3日返港,他在深圳工作期间会被视为2天。

“183天规则”最初来自于国际规则,各国在将其转化为国内规则时,根据本国实际情况进行了本土化设计,包括辅以例外规则或细化使用规则,同时,该规则也随着时代发展不断变化。海南个税优惠政策中的“183天规则”是借鉴国际规则而来,建议根据数字化经济发展趋势和国际“183天规则”新变化,结合海南实际需求进行本土化设计,使该规则与海南更具适配性且充分发挥政策优势。

建议增加特定人员等适用例外情况。可以借鉴学习国际经验,结合海南本土情况进一步增加适用例外。如公司董事不适用183天规则的例外规定,并可考虑扩展至公司董事、监事、高级管理人员。

建议完善183天期限计算及例外情况。海南个税优惠政策仅规定“停留满183天”是指在海南实际停留天数满183天,天数实行累积计算,进入与离开当天均计算为一天。但未明确暂时合理离开天数的扣除。随着数字经济一体化加深,各行各业人员异地办公或出差愈加频繁。且海南自贸港发展的重点领域(如总部经济、基金行业等)从业人员异地办公或出差更加常态化,而目前海南个税优惠政策未充分结合自身定位、未来重点发展的行业特点、数字经济时代的背景和趋势来设计细则,故建议针对可享受个税优惠的所得类型及适用主体,明确“183天”的计算及例外规则。具体如下:

01

建议细化183天的计算规则,允许特殊化情形的天数扣除。比如,法定节假日时间扣除,建议允许扣除该183天区间的法定节假日天数;再如,合理的出差时间扣除,经注册于海南的用人单位提供书面说明与承诺、差旅凭证等证明材料,建议允许该企业的工作人员在享受海南个人所得税优惠计算183天时,扣除合理出差时间等。

02

建议允许跨年度计算183天,以扩大个税优惠适用范围。最新的《OECD范本(2017年修订)》第15条将183天规则修改为允许跨年度计算183天。新加坡也借鉴国际趋势,设有“两年行政特许”规则,允许跨年度计算183天。建议海南适时出台“183天规则”适用例外的评审标准及评审机制,明确例外申请流程、评审标准、评审机制及办理时间,以为市场主体提供可预期、可操作和明确性的指引。

03

建议增设外国人才的免税优惠制度。根据海南自贸港现行的个税优惠制度,属于居民个人的外国人才在符合条件的情况下可享受该个税优惠,而属于非居民个人的外国人才并没有相应的优惠制度。建议参照中国香港和新加坡的制度,制定非居民个人外国人才的税收优惠制度,以放宽享受海南个税优惠的主体范围,吸引更多外国人才参与海南自贸港建设。

根据中国香港规定,个人如在有关纳税年度(即当年4月1日至次年3月31日)内到访香港总共不超过60天,无论在逗留香港期间内是否有进行与工作相关的任何活动或在香港提供服务,该受雇工作的收入(如有)可以申请全部豁免缴税。根据新加坡的规定,非居民个人于一个日历年度,在新加坡就业不超过60天的,对其受雇所得中来源于新加坡的部分,免征个人所得税。但这种免税不适用于公司董事、公众艺人或者从事专业工作的人员。

《中华人民共和国个人所得税法实施条例》也有类似规定,即在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。虽然对天数限制放宽为90天,但适用条件也更为严格。建议海南借鉴国际经验,在90天免税制度条件上进一步放宽:一是适用主体可放宽为海南自贸港外籍“高精尖缺”人才;二是居住天数明确为在海南居住不超过90天;三是收入范围来源于海南的受雇所得收入。