所内动态

引 言

基础设施领域不动产投资信托基金进入常态化发行推进阶段,国家发展和改革委员会2023年3月1日发布的《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(以下简称“发改委236号文”)指出:充分认识基础设施REITs项目前期培育工作的重要性,认真做好项目前期培育。由市场投资者提前介入培育标的资产的Pre-REITs将成为基础设施REITs项目前期培育的重要形态。Pre-REITs的项目筛选及结构设计将对后续与公募REITs的有效衔接产生深远影响。本系列文章拟从①主要Pre-REITs形态(点击文字跳转相关文章)、②Pre-REITs投资项目所需关注的法律合规要点及③为实现有效衔接Pre-REITs在结构设计及文件设计中的法律关注要点三个方面探讨Pre-REITs如何实现与公募REITs的有效衔接。

相较于一般不动产投资而言,以公募退出为可选路径的Pre-REITs不动产投资需要考虑项目现阶段或经过整改培育后能否符合公募REITs的发行要求。就法律关注点而言,其在项目历史建设及运营的合规性方面有着更细致的要求。其重难点往往有以下几个方面:

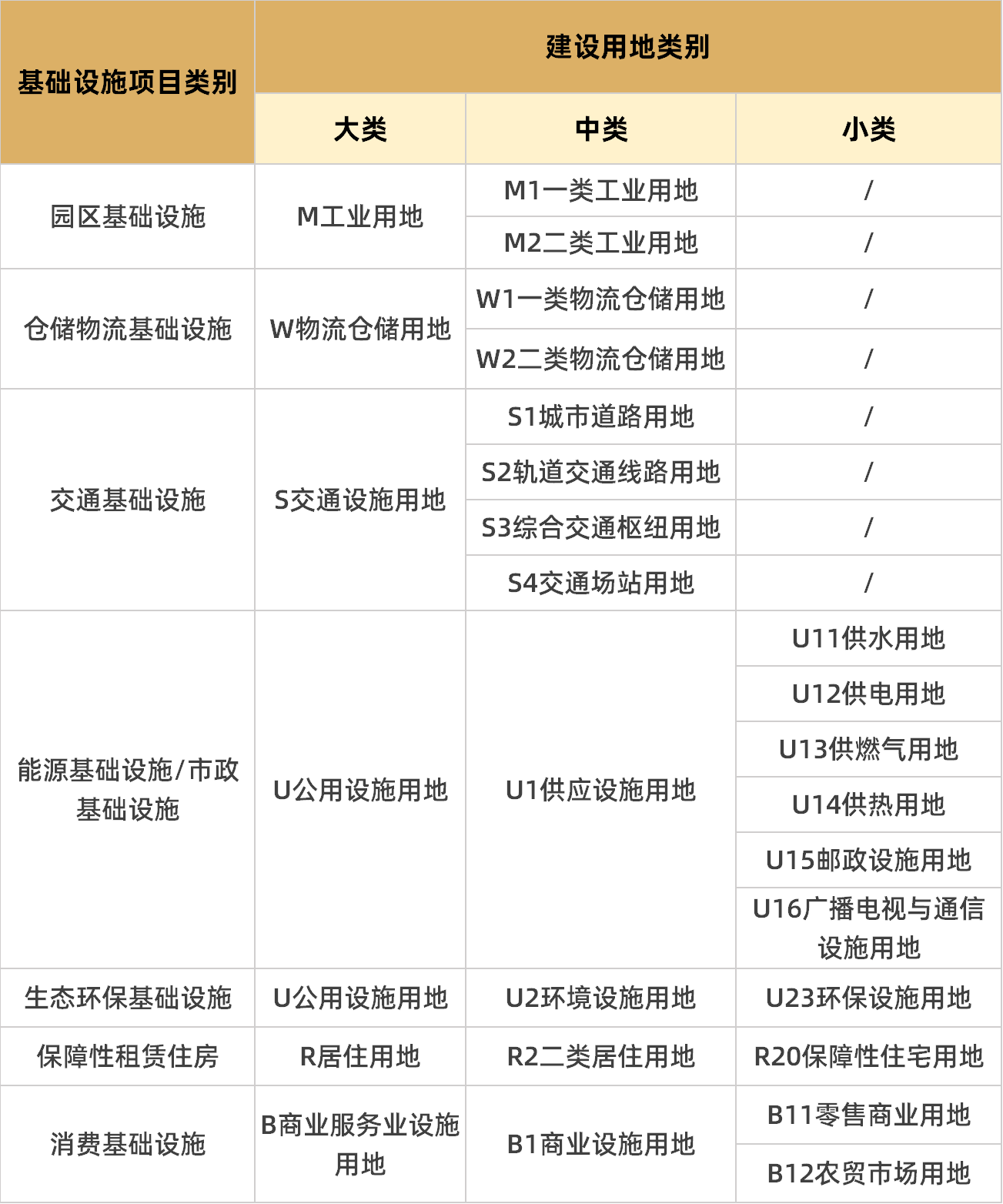

我国实行土地用途管制制度,国家编制土地利用总体规划和城乡规划,严格土地用途管制。土地用途变更“牵一发而动全身”,使用土地的单位和个人必须严格按照土地利用总体规划确定的用途使用土地,《土地管理法》第八十一条规定“不按照批准的用途使用国有土地的,由县级以上人民政府自然资源主管部门责令交还土地,处以罚款”。《土地管理法》自1986年施行历经多次修改,因此在Pre-REITs项目投资法律尽调过程中,首先需要按照项目公司获取土地使用权时当时有效的法律法规和土地政策审查基础设施项目用地的合规性。按照《城市用地分类与规划建设用地标准》(GB50137-2011),各类基础设施用地分类主要涉及以下土地类别:

根据沪深交易所分别制定的《公开募集基础设施证券投资基金(REITs)规则适用指引第1号——审核关注事项(试行)(2023年修订)》,基础设施项目应当符合下列条件:基础设施资产的土地实际用途原则上应当与其规划用途、权证所载用途相符。存在差异的,律师应当对实际用途是否符合法律法规和相关政策进行核查并发表明确意见;管理人应当充分揭示风险,并设置相应的风险缓释措施。因此,在Pre-REITs项目投资时需特别关注拟投项目的土地实际用途与其规划用途、权证所载用途是否相符。在实践中,项目用地用途“实然”与“应然”不一致的问题的确存在,尤其在产业园区和仓储物流项目中更为常见。结合已发行的公募REITs项目招募说明书,基础设施项目的实际用途与规划用途及权证所载用途存在不一致情形主要包括:

(1)

规划用途、权证所载用途为工业用地,实际主要作为研发办公、研发厂房及商业等配套用途。

(2)

规划用途、权证所载用途为工业用地,实际建设配套设施用作生产物资存放、办公场所及员工食堂、宿舍等运维、生产及生活用途。

(3)

规划用途、权证所载用途为工业用地,实际用作物流仓储用途等。

(4)

规划用地性质工业用地,规划建筑物用途为厂房,实际用途存在未将承租房屋用作厂房的情形。

如果在Pre-REITs项目投资尽调时,发现拟投项目存在以上情形的,需结合项目所在地有关政策进行合规化处理。

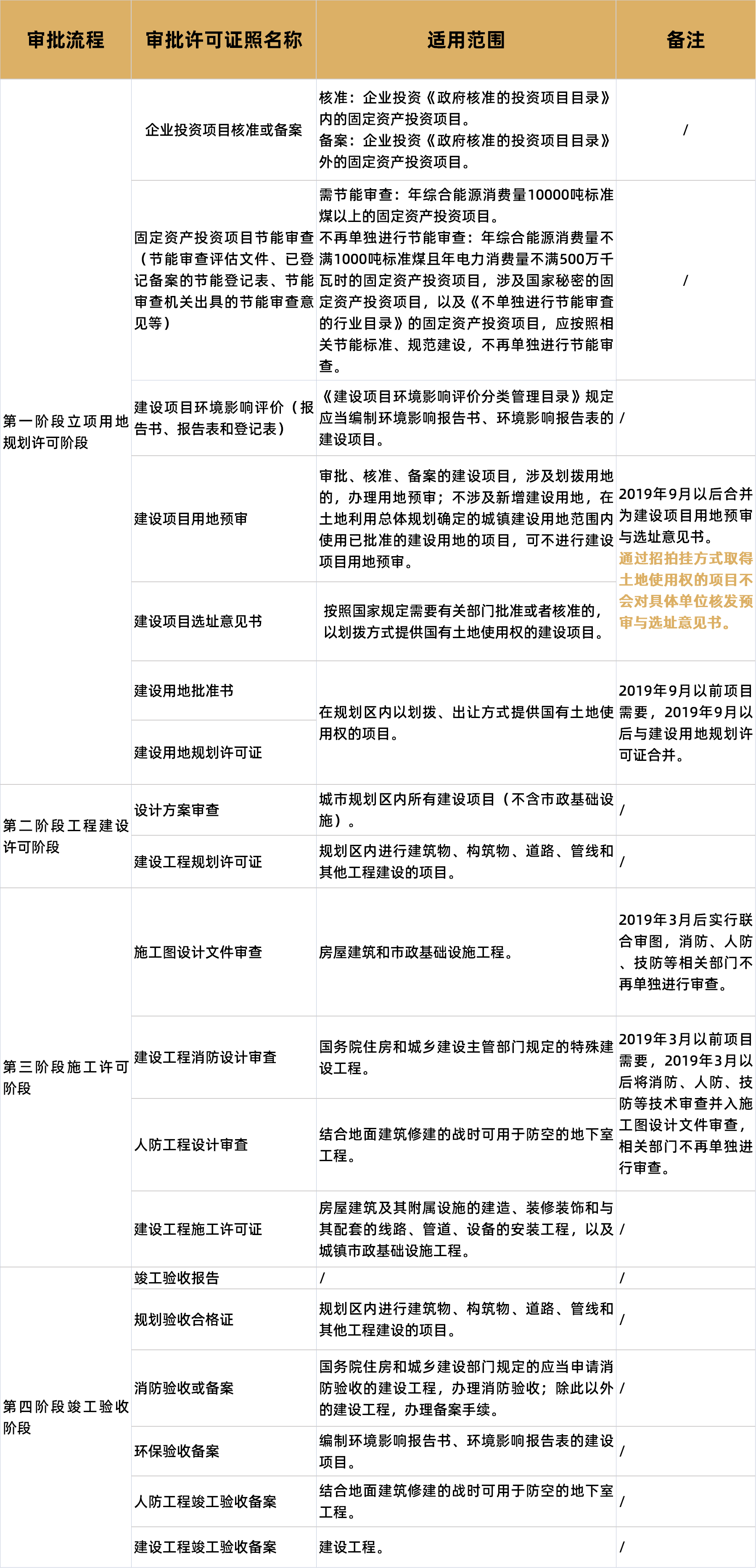

根据沪深交易所分别制定的《公开募集基础设施证券投资基金(REITs)规则适用指引第1号——审核关注事项(试行)(2023年修订)》,基础设施项目应当符合下列条件:基础设施资产已通过竣工验收,工程建设质量和安全标准符合相关要求,原则上已按照投资建设时的规定履行规划、用地、环评等审批、核准、备案、登记以及其他依据法律法规应当办理的手续。基础设施项目建设合规性的判断依据乃投资建设时的法律法规,而我国工程建设项目审批制度在深化改革的大背景下亦在不断改革和优化,《国务院办公厅关于全面开展工程建设项目审批制度改革的实施意见》(国办发〔2019〕11号)将工程建设项目审批流程主要划分为立项用地规划许可、工程建设许可、施工许可、竣工验收四个阶段,实行联合审图和联合验收。该制度对既有工程建设项目审批流程进行了总结,同时按此四个阶段对审批流程进行了一定的优化。以2019年为划分时点,可以按此四个阶段对基础设施项目国有建设用地及建设所需获得的审批整理如下:

发改委236号文提出“要按照国办发〔2022〕19号文件的要求,在依法合规的前提下,积极落实项目盘活条件,重点围绕投资管理手续完善、产权证书办理、土地使用合规、资产转让条件确认等,协调有关方面对项目发行基础设施REITs予以支持。”因此在Pre-REITs项目投资时对基础设施项目前期建设工作手续欠缺的,应争取政府有关部门予以完善。在Pre-REITs项目投资尽调时,除了关注基础设施项目主体工程的建设合规性手续外,还需关注拟投项目是否存在改扩建行为、超面积经营等事项。根据笔者过往不动产基础设施项目经验,不动产基础设施项目中可能存在加建楼层、加建连廊、改建地下停车场、改建商场天台或架空层等改扩建行为,甚至出现可租赁面积超出不动产权证载产权面积的情形,如改扩建手续不完善,既影响租赁合同等现金流收入的合法性,也存在被责令拆除、罚款等行政处罚风险。因此在Pre-REITs项目投资时需要作为重点事项关注改扩建建设手续的办理情况。如果存在改扩建手续不完善的情形,应根据发改委236号文中关于投资管理手续合规的要求,厘清改扩建时适用的法律法规和国家政策,如需补办原则上应进行依法补办,确实无法补办的应由相关负责部门出具处理意见,若改扩建手续不完备且当地政府主管部门要求拆除改扩建工程将对拟投基础设施项目经营构成重大不利影响的,则须慎重评估此类资产的投资可行性。

根据国家发改委发布的《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,如项目以划拨方式取得土地使用权,土地所在地的市(县)人民政府或自然资源行政主管部门应对项目以100%股权转让方式发行基础设施REITs无异议;如项目以协议出让方式取得土地使用权,原土地出让合同签署机构(或按现行规定承担相应职责的机构)应对项目以100%股权转让方式发行基础设施REITs无异议;如项目以招拍挂出让或二级市场交易方式取得土地使用权,应说明取得土地使用权的具体方式、出让(转让)方、取得时间及相关前置审批事项。沪深交易所《公开募集基础设施证券投资基金(REITs)规则适用指引第1号——审核关注事项(试行)(2023年修订)》中亦要求基础设施项目不存在法定或者约定的限制转让、抵押、质押的情形,主管机关或者相关权利方同意转让的除外。

根据上述政策要求,针对以划拨方式获得土地使用权的项目,根据国土资源部发布的《划拨用地目录》,对国家重点扶持的能源、交通、水利等基础设施用地项目,可以以划拨方式提供土地使用权。根据《城镇国有土地使用权出让和转让暂行条例》第四十四条、第四十五条规定,划拨土地如需办理转让、出租、抵押,需符合法律规定条件(包括向当地市、县人民政府补交土地使用权出让金或者以转让、出租、抵押所获收益抵交土地使用权出让金),并取得市、县人民政府土地管理部门和房产管理部门批准;针对以协议出让、招拍挂出让等方式获得土地使用权的项目,如土地使用权出让合同及其他文件中,对项目公司名下的土地使用权、项目公司股权、特许经营权、经营收益权、建筑物及构筑物等的转让或相关资产处置存在任何限定条件或特殊规定的,也必须取得相关有权部门的转让无异议函。

以笔者承做较多的消费基础设施项目为例,一般来说,土地使用权出让合同、不动产权证书附记栏等文件中可能存在转让限制,包括限制分割销售和转让、整体自持或需自持一定年限、股权转让限制等要求。对于该等转让限制,需要在发行REITs前取得相关部门的支持同意文件。另外,如项目公司签署的贷款合同、租赁合同、合作经营合同等既有合同中存在相关限制性约定的,也需要取得相对方的支持同意文件。

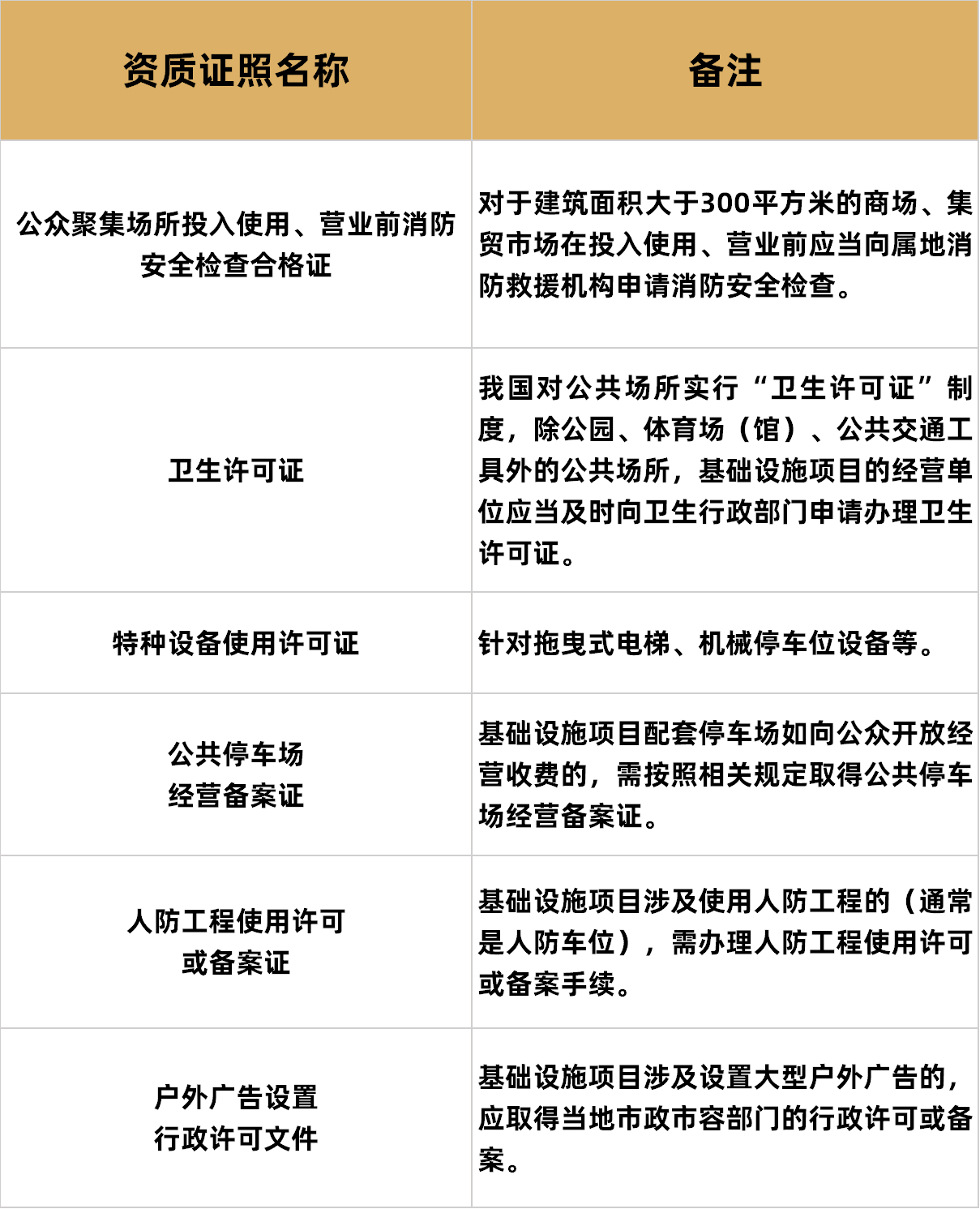

沪深交易所《公开募集基础设施证券投资基金(REITs)规则适用指引第1号——审核关注事项(试行)(2023年修订)》中要求基础设施资产涉及经营资质的,相关经营资质或者经营许可应当合法、有效。不同基础设施项目的经营资质差异较大,以消费基础设施为例,项目公司运营消费基础设施项目需要取得的相关资质或许可主要有:

根据证监会发布的《公开募集基础设施证券投资基金指引(试行)》第八条之规定,基础设施项目需满足:已产生持续、稳定的现金流,投资回报良好,并具有持续经营能力、较好增长潜力,且现金流来源合理分散,主要由市场化运营产生,不依赖第三方补贴等非经常性收入。沪深交易所《公开募集基础设施证券投资基金(REITs)规则适用指引第1号——审核关注事项(试行)(2023年修订)》亦有相似要求。

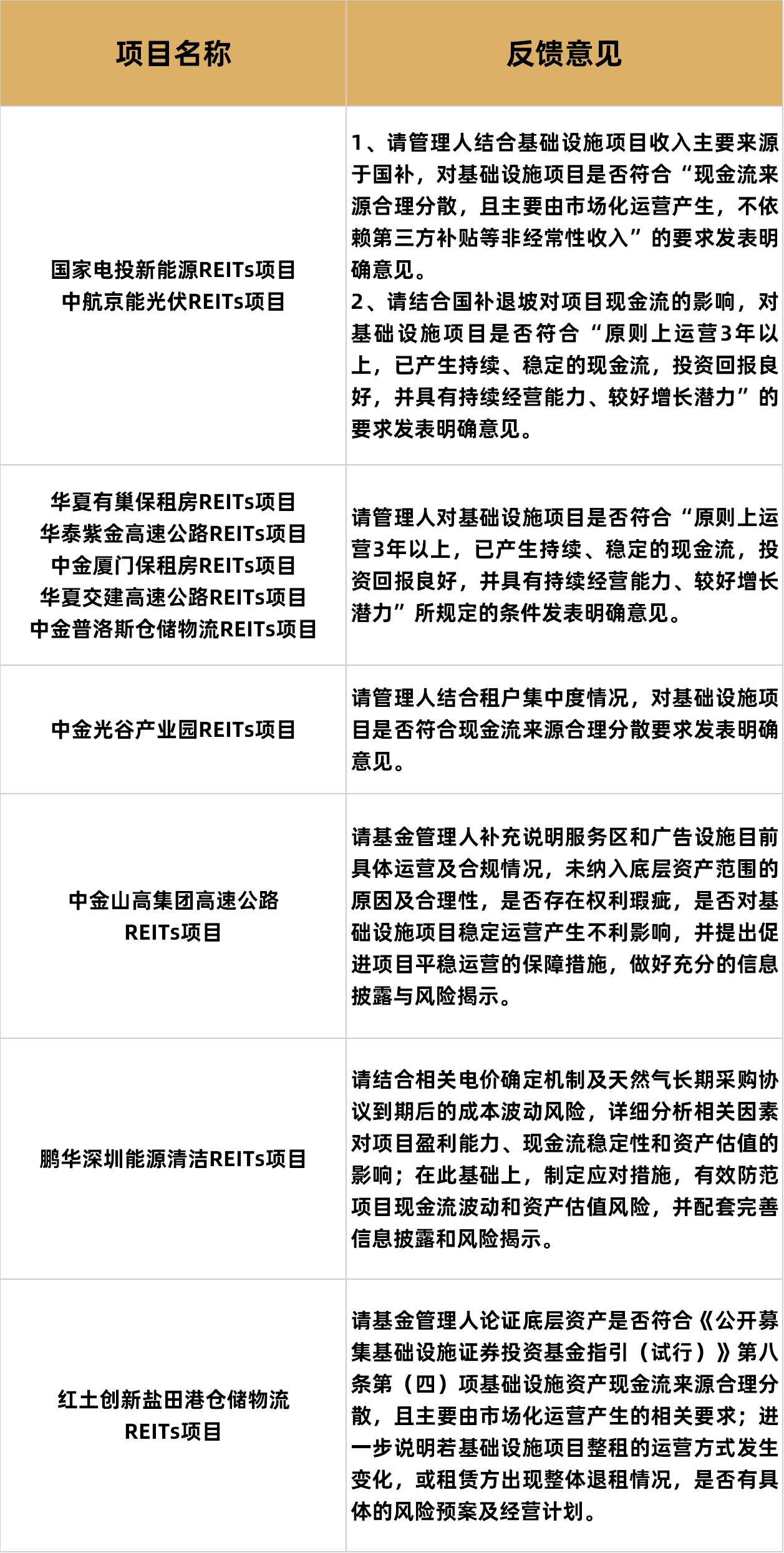

经统计已发行公募REITs项目反馈意见,涉及基础设施项目现金流的监管反馈主要有:

在Pre-REITs项目投资尽调时,发现拟投项目存在以上情形的,需重点予以关注。如基础设施项目存在整租安排的,需要保证现金流的最终来源具备分散性,且该业务模式具备商业合理性。如关联方占比较高的,需确保关联交易的定价具备公允性。如存在重要现金流提供方(在尽职调查基准日前的一个完整自然年度中,基础设施资产的单一现金流提供方及其关联方合计提供的现金流超过基础设施资产同一时期现金流总额的10%的现金流提供方)的,需关注重要现金流的资信情况、确保其履约情况的稳定。