所内动态

引 言

基础设施领域不动产投资信托基金进入常态化发行推进阶段,国家发展和改革委员会2023年3月1日发布的《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(以下简称“发改委236号文”)指出:充分认识基础设施REITs项目前期培育工作的重要性,认真做好项目前期培育。由市场投资者提前介入培育标的资产的Pre-REITs将成为基础设施REITs项目前期培育的重要形态。Pre-REITs的项目筛选及结构设计将对后续与公募REITs的有效衔接产生深远影响。本系列文章拟从①主要Pre-REITs形态、②Pre-REITs投资项目所需关注的法律合规要点及③为实现有效衔接Pre-REITs在结构设计及文件设计中的法律关注要点三个方面探讨Pre-REITs如何实现与公募REITs的有效衔接。

Pre-REITs目前暂无准确的法律定义,我们认为,以公募REITs作为退出路径,比照基础设施领域不动产投资信托基金(REITs)项目要求对项目进行筛选和提前介入标的资产的建设、运营和培育过程的,以获取二级市场溢价为投资目的的基金、资产支持专项计划乃至资管产品,均可视为Pre-REITs。在不动产私募投资基金试点推出前,常见形式为私募基金及资产支持专项计划。

一般来说,Pre-REITs最理想的退出方式是在资产培育成熟后通过公募REITs进行退出,即通过资产的上市实现真正的退出。但对于Pre-REITs的投资人来说,通过大宗资产整售、续发或新发资产支持专项计划、私募基金与资管产品形态转换等方式都可以实现资金的回笼和退出[ii]。

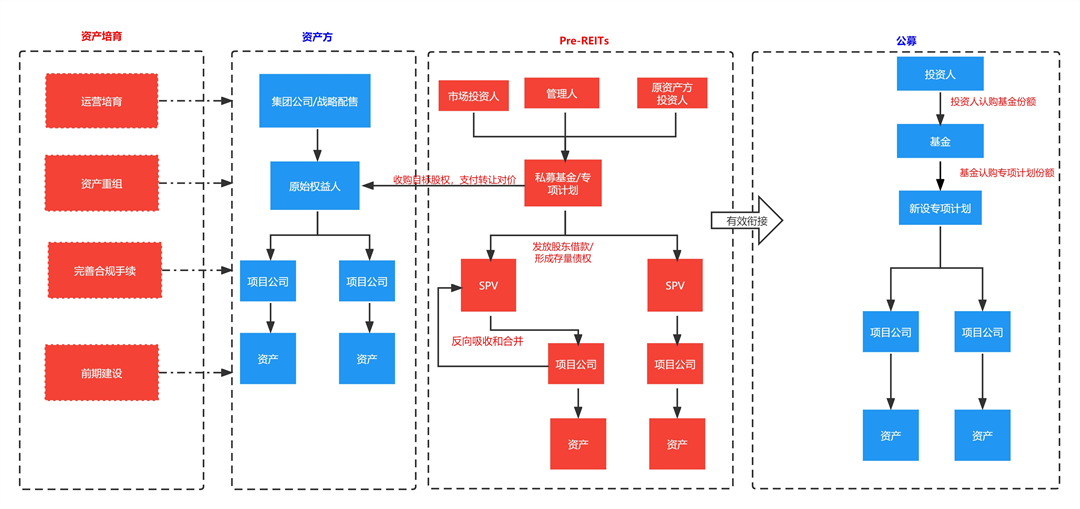

下图为Pre-REITs运作流程:

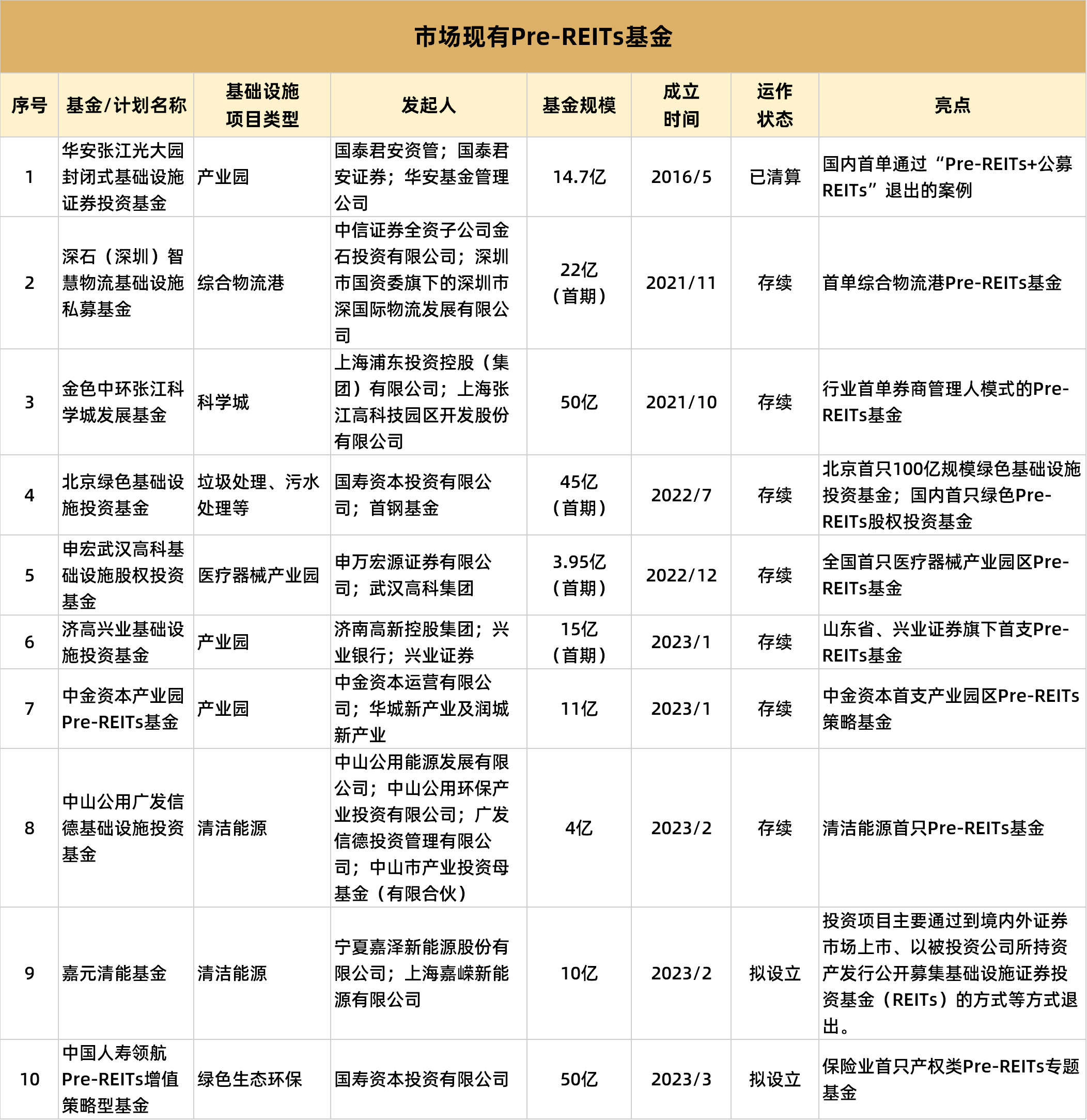

1、市场已有Pre-REITs基金

目前全球不动产私募基金总规模已超过1万亿美元,且近年来保持高速增长趋势。从全球不动产私募基金分布来看,北美和欧洲的规模合计占比近90%,而亚洲地区不动产私募基金仅占10%左右。根据中国证券投资基金业协会数据显示,截至2022年末,协会存续私募股权房地产基金838只,存续规模4043亿元,存续私募股权基础设施基金1424只,存续规模1.21万亿元,主要投向商业地产、交通基础设施、物流仓储、市政工程开发与建设等。根据对公开资料的不完全统计,目前市场上已设立或计划设立的Pre-REITs基金已有10只,分别如下表列示:

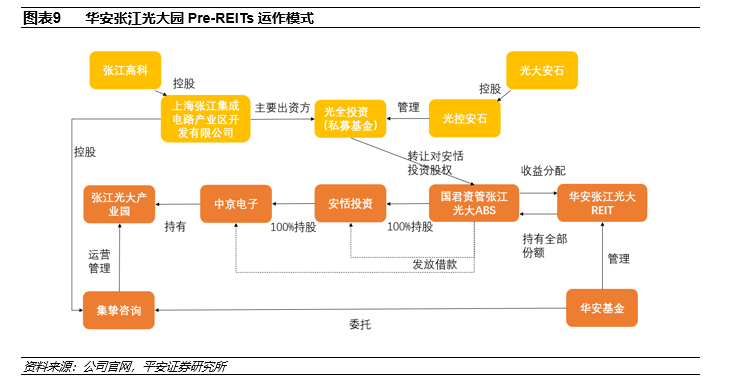

2、境内首单通过Pre-REITs+公募REITs实现退出案例:张江光大园Pre-REITs私募基金

据公开资料显示,2016年5月,上海张江集成电路产业区开发有限公司与光控安石(北京)投资管理有限公司设立上海光全投资中心(有限合伙)(以下简称“光全投资”),光控安石(北京)投资管理有限公司为执行事务合伙人,上海张江集成电路产业区开发有限公司持有81.15%有限合伙份额。同年9月,光全投资获得上海安恬投资有限公司(以下简称“安恬投资”)99%的股权,同年12月,中京技术有限公司将其持有的上海中京电子标签集成技术有限公司(以下简称“中京电子”)100%股权转让给安恬投资。随后,安恬投资以张江光大园为抵押物,自身股权为质押物,获得并购借款4.04亿元。经过近5年的培育,华安张江光大产业园形成了稳定的现金流,满足了公募REITs对基础设施项目的发行要求,最终于2021年6月通过华安张江光大产业园REIT成功上市,这是目前境内首单通过“Pre-REITs+公募REITs”实现退出的私募基金案例[iii]。

Pre-REITs出资方通过REIT上市成功实现资金退出和债权替换。在该运作模式下,通过公募REITs发行获得的退出收益高达1.98亿元[iv]。

下图为来自平安证券研究所的华安张江光大园Pre-REITs运作模式:

2023年2月20日,中国证券监督管理委员会(以下简称“证监会”)发布《证监会启动不动产私募投资基金试点支持不动产市场平稳健康发展》文章,中国证券投资基金业协会同步发布了《不动产私募投资基金试点备案指引》(试行)(以下简称“《不动产私募投资基金指引》”),标志着不动产私募投资基金在中国市场的正式启动。作为私募投资基金的一种特殊类别,不动产私募投资基金为包括Pre-REITs基金在内的不动产前融市场响应了符合市场普遍期待的突破并进行了相应限制。

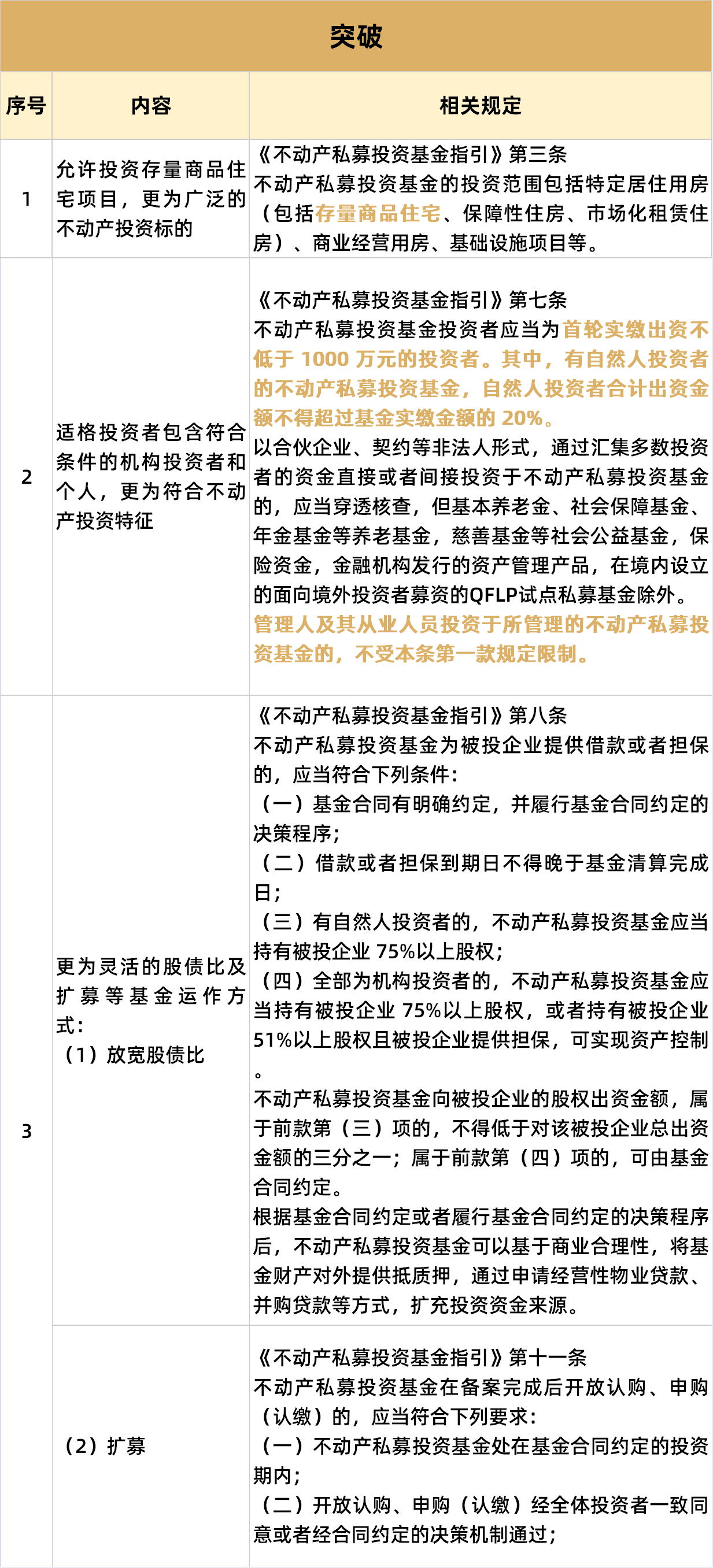

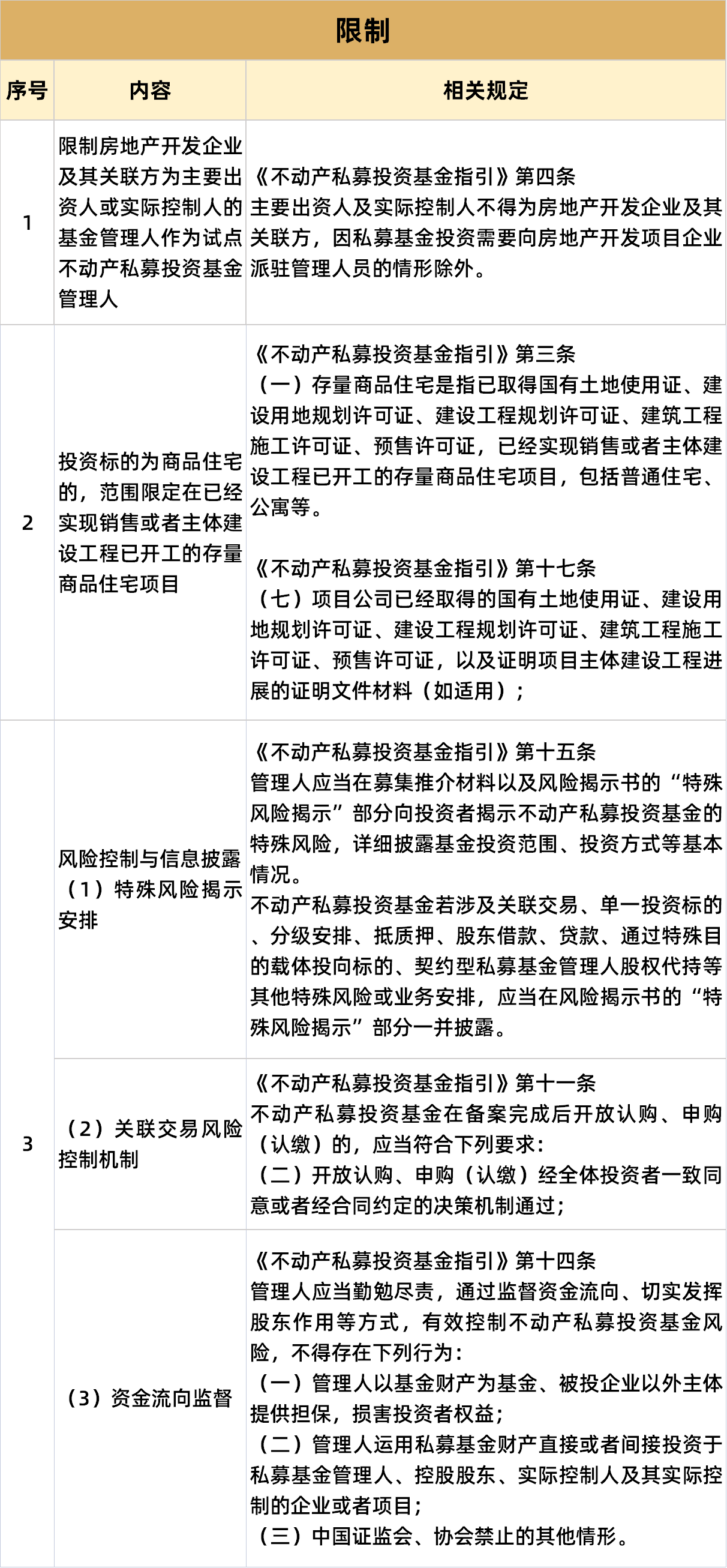

1、突破

2、限制

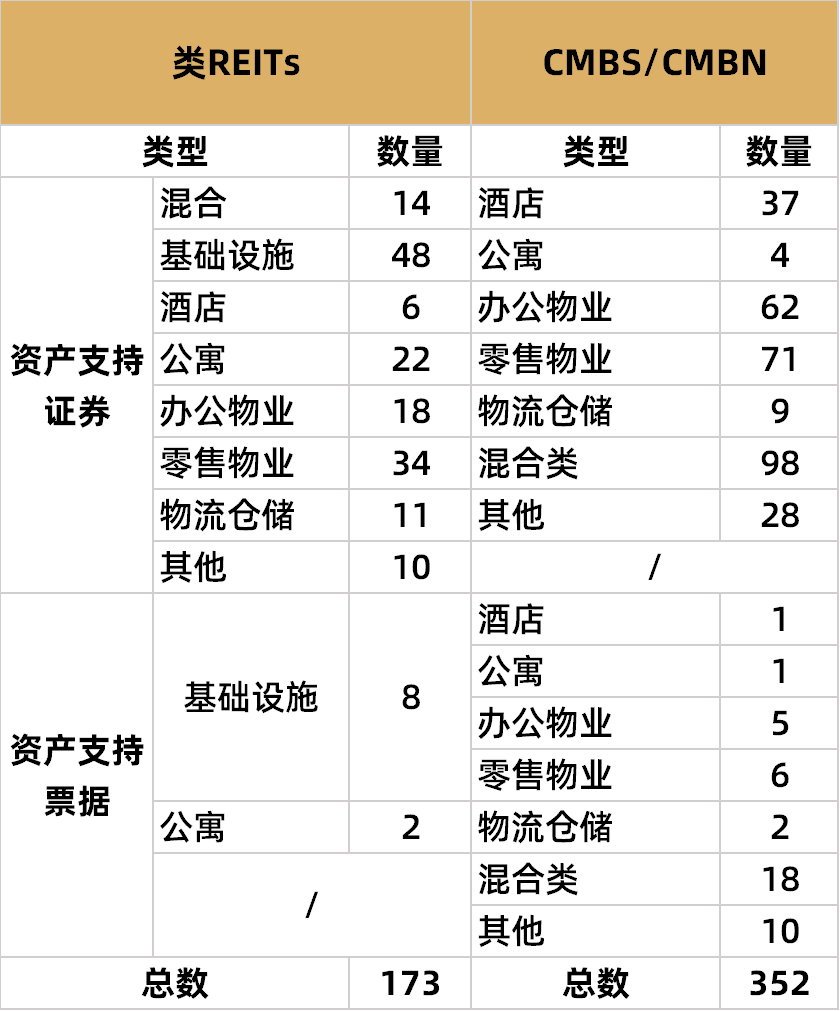

基于我国基础设施领域不动产投资信托基金(REITs)系通过资产支持证券和项目公司为载体取得基础设施项目完全所有权或经营权利,基于底层资产的互通性,以CMBS/CMBN及类REITs为主要形态的资产证券化产品亦应被视为Pre-REITs的一种重要形态。

1、已发行项目概况

截至2023年4月23日,已发行类REITs共有173只,其中资产支持证券类REITs163只,资产支持票据类REITs10只;已发行CMBS/CMBN共有352只,其中CMBS309只,CMBN43只[v]。

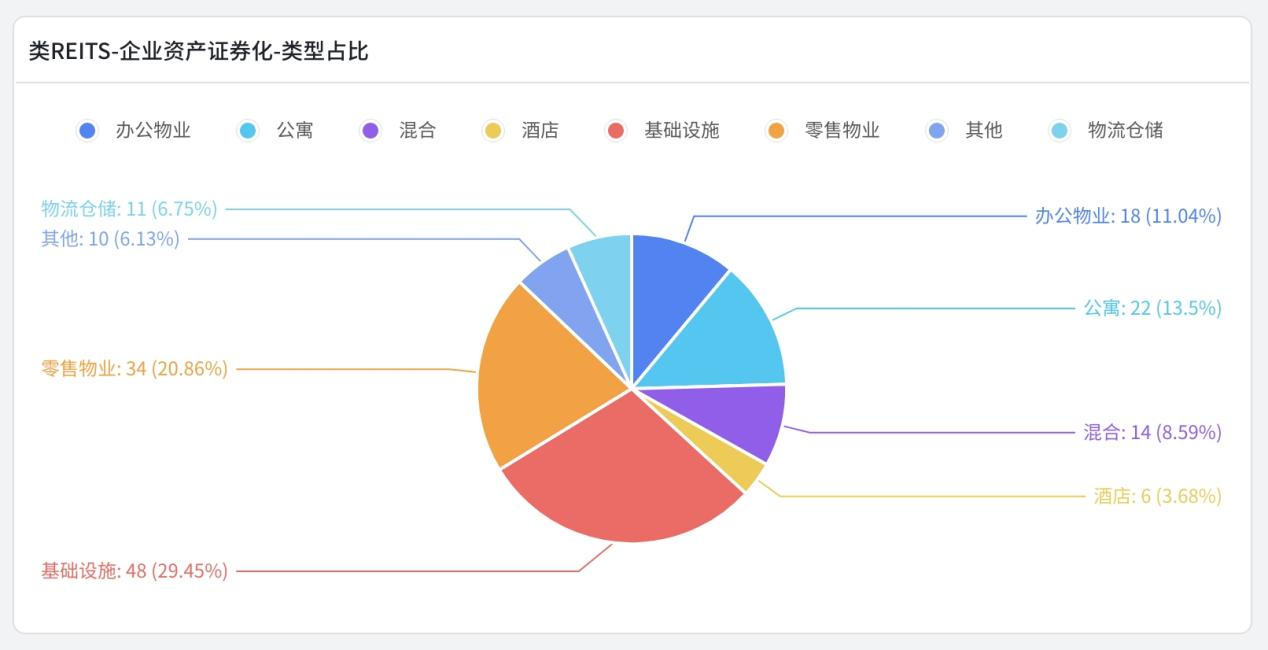

(1)已发行类REITs类型分布及占比

截至2023年4月23日,在已发行的173只类REITs中,底层资产类型包括基础设施(50只)、酒店(6只)、公寓(24只)、办公物业(18只)、零售物业(34只)、物流仓储(11只)以及其他(10只)。

(2)已发行CMBS/CMBN类型分布及占比

截至2023年4月23日,在已发行的352只CMBS/CMBN中,底层资产类型包括酒店(38只)、公寓(5只)、办公物业(67只)、零售物业(77只)、物流仓储(11只)、混合类(116只)以及其他(10只)。

注释

[i] 新华基金:公募REITs生态体系下的Pre-REITs投融资模式探讨

https://mp.weixin.qq.com/s/UuYvVZUdpKsOU7vKafGcKg

[ii] 法盛金融投资:探秘公募REITs的前融Pre-REITs市场

https://mp.weixin.qq.com/s/R0t19YOM9dccasfQBzZLcA

[iii] 同ii

[iv] 同ii

[v] 数据来源于CNABS

https://www.cn-abs.com